炒股就看金麒麟分析师研报互联网金融股票配资,权威,专业,及时,全面,助您挖掘潜力主题机会!

文 / 三生

但也要看到,外贸发展面临的外部环境日益复杂严峻。全球贸易仍“高度不确定且总体悲观”,保护主义、单边主义抬头,贸易壁垒明显增多。地缘冲突加剧也增大了外贸发展环境的不确定性。这些都给外贸发展带来了新挑战。

企业是经济发展的直接推动者、社会财富的直接创造者。其中,国有企业是中国特色社会主义的重要物质基础和政治基础,国有经济有着特殊的功能定位,聚焦战略安全、产业引领、国计民生、公共服务等核心任务。目前,国有企业的核心功能还需进一步增强,核心竞争力仍需进一步提升。民营经济是推进中国式现代化的生力军,是高质量发展的重要基础,民营企业对推动经济增长发挥着关键作用。需要更充分激发民间资本的投资积极性,推动民营企业健康发展。外资企业在构建新发展格局中发挥重要作用。我国外商直接投资还处于恢复阶段,外资企业投资中国的信心正在持续增强,需持续推动高水平对外开放,为各类所有制企业创造公平竞争、竞相发展的良好环境。

曾经的“中国纸王”彻底变身外资品牌,这你受得了吗?

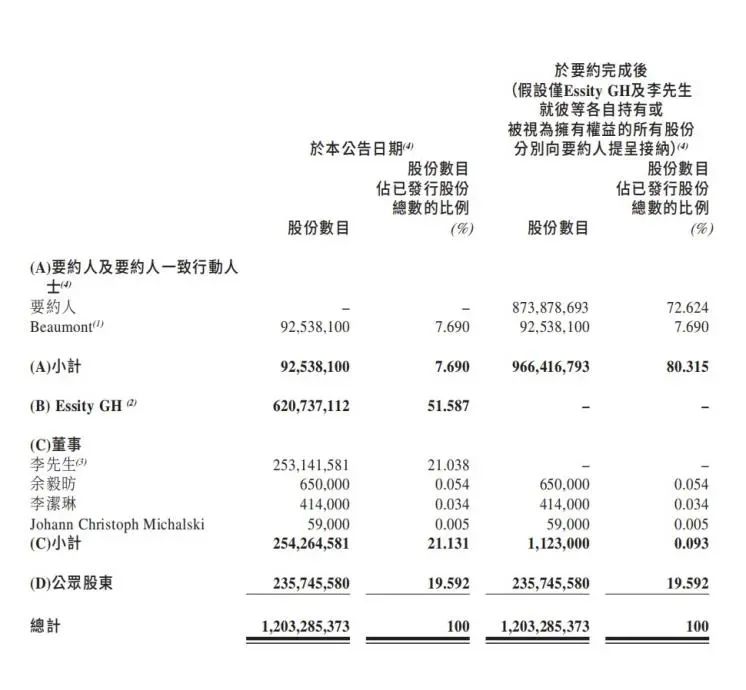

近日,港股上市公司维达国际发布公告称,公司正式退市,维达国际已在港股上市17年。与此同时,维达国际获印度尼西亚富豪SukantoTanoto(陈江和)旗下亚太资源集团(APRIL)子公司IsolaCastle Ltd(要约人),以每股要约价23.50港元、涉约11.107亿股,总代价达261亿港元的要约收购。

维达国际走到这一步让很多人意外,作为中国较早一批入局纸巾行业的公司,一度风光无限,2007年在香港联交所主板上市,成为广东江门第一家成功上市的民营公司。2017年,维达国际获纳入恒生可持续发展企业基准指数成份股,其在亚太地区建有12大先进的生产基地,有着“中国纸王”的称号。

但是,在后续的发展中,维达国际不断扩大资金盘引入外资股东,发展逐渐陷入困境,最终走到了更换门庭的地步。当然,通过这笔收购案,维达创始人李朝旺及其家族顺利套现退出,清空了自己的股份并卸任董事会主席,最后收获约60亿港元(约合人民币55亿元)现金资产。

那么,维达从姓李改为姓陈,从中国企业换成了印尼企业,能走出发展困境吗?

]article_adlist-->

维达业绩不振,原因在哪?

一般情况下,很少有人愿意卖掉自己经营半生的企业,特别是曾经创造过那么辉煌的成绩。但是,如果这么做了,大概是有着不得已的原因,而维达所表现出的迹象,最为明显的就是业绩增长的困境。

回顾维达国际的业绩表现,2007年上市时,其营收还不到18亿港元。而到了2022年,其营收已超过194亿港元,增长超过10倍。如果从大的跨度来看,维达国际的整体发展很不错。

但是,最近几年维达国际的发展并不顺利。

2023年,维达国际的营收为199.99亿港元,同比增长了2.99%;净利润为2.53亿港元,同比下跌64.16%。

明显的增收不增利,而且这个已经持续了数年,从数据上看更为直观。从2021年至2023年,维达国际营收增速分别为13.11%、3.97%和2.99%,净利润增速分别为-12.59%、-56.91%、-64.16%。

其实,利润表现不尽如人意的并非只有维达一家公司,而是整个生活用纸行业面临的共同困境。据公开财报显示,2021年以来,理文造纸、恒安国际、中顺洁柔等纸业龙头的净利润均遭遇不同程度的下跌。市场竞争激烈、利润普遍收紧已经成为行业大背景。

这里对净利润影响最为直接的就是成本上升。众所周知,纸浆是纸产品的主要原料,在以卷纸、抽纸为代表的生活用纸成本中,纸浆成本占比为60%-80%左右。而2020年以来,纸浆价格整体处于历史高位,2022年底一度飙升到7400元-7800元/吨。

纸浆价格之所以这么高,还有一个重要原因就是,木浆作为纸巾最重要的原材料,有超七成需要进口。随着过去几年欧美持续通货膨胀,海外浆厂成本上升,造成国内纸企的成本被普遍拉高。

但是,在《节点财经》看来,成本的上升和净利润的波动,在维达多年的发展历程中并非首次出现,并不是造成其易主的主要原因。李朝旺决心彻底退出的背后,应该还有更深层次的问题。

]article_adlist-->

“中国纸王”早已外资做主?

维达最明确的转变发生在2007年,这年其正式登陆港交所,完成了从盲残人福利厂到上市公司的华丽转身。

但是,上市之后,维达国际与瑞典SCA公司(欧洲最大的私有森林所有者)之间的资本运作开始频繁起来。其实,在维达国际上市前,SCA就已经入股维达,持股约20%。此后SCA通过两次增持、一次要约收购,于2013年9月持股比例攀升至51.40%,成为维达控股股东。

也就是说,如果从股东构成上看,“中国纸王”早就已经是一家外资控股的公司。只不过由于李朝旺长期担任董事局主席,且保留了自己的股份,外界并没有过于关注这件事。

(维达创始人李朝旺)

(维达创始人李朝旺)这些年来,外资在维达身上也赚得盆满钵满,从2015年到2022年,维达在中国内地市场的占有率连续8年一直位列第一,营收数据持续向上。

但是,随着近年来维达业绩不振,Essity(2016年,SCA将卫生健康和生活用纸业务分拆出来组成的公司)动了卖股走人的心思。这可能就是外来资本与创始人的区别,而由于外资已经是第一大股东,所以如果外资想撤,李朝旺作为创始人也无可奈何。

今年4月,Essity首次明确表示了出售维达国际股权的意愿。不少重磅买家都表达了“接盘”的意愿,比如全球最大硬木纸浆生产商SuzanoSA、贝恩资本、CVC、DCPCapital以及两大印度尼西亚企业,最终维达选择了陈江和掌舵的金鹰集团旗下的亚太资源集团。

之所以选择陈江和,除了对方开价较高,还有一个重要原因就是,对方有可能解决限制维达发展的上游原材料的问题。亚太资源集团是全球领先的林浆纸一体化制造商,一年能产280万吨纸浆、115万吨纸。加入陈江和麾下后,维达因纸浆成本造成的盈利难题有望得到缓解。

但是,改换门庭并不是万能的,维达面临的挑战仍然很大。

]article_adlist-->

行业竞争加剧,维达烦恼继续?

首先就是价格战。从品牌上来说,对于纸巾这样的快消品,消费者的忠诚度很低。只要产品足够好,价格够实惠,消费者就愿意买单。所以,在当前的消费趋势下,各大品牌之间的竞争日趋激烈,价格战是其中最主要的形式。

在今年3月的全员信中,中顺洁柔董事长刘鹏总结了如今国内纸业市场的局势并指出,企业面临复杂的竞争环境,原材料价格居高不下并且走势复杂,行业产能严重过剩,价格战没有最低只有更低。

这种趋势下,维达从前年开始也进行了数次调价。但是,另一方面,高端化又是维达对未来的长期战略。在2023年财报中,维达国际多达24次提及“高端化”。一边是品牌的高端化,一边是不得不进行的降价,两者之间存在着一定的不协调。

其次是越来越多的新对手。目前,纸巾市场正在走向细分化。从厨房到厕所,从儿童到宠物,从美容到医用,纸巾的使用场景越来越细分,许多消费者会在不同的场景使用不同品牌的纸品。但是,《节点财经》发现,作为传统品牌,相比更会做营销,且专攻细分品类的新品牌,维达国际在细分品类上的优势并不明显,价格优势更小。

最后,随着维达国际易主,其很可能将失去旗下“得宝”等品牌的特许经营权,或者需要为之支付更高的许可(金麒麟分析师)费用。

目前,维达拥有的高端生活用纸品牌包括维达棉韧奢柔系列、得宝系列、高端专业卫生品牌多康、女性个护品牌薇尔、失禁护理领域品牌添宁和包大人以及马来西亚婴儿纸尿裤品牌Drypers等。上述大部分品牌都来自Essity的授权。

在高端化、细分化之下,如果Essity将带着一批品牌,对本就优势不大的维达来说,在品牌和品类上,都不是好消息。所以,转投陈江和后,或许可以从原材料上有所获益,但能不能填补上Essity离开的损失,还需要进一步观察。

综合来看,随着全球经济的变化以及消费者习惯的改变,细分化、高端化与价格战并行,行业同质化竞争进一步加剧,品牌整合有其必然性,维达的易主就发生在这一背景之下。在这场261亿港元的大并购中,李朝旺家族套现脱身,但维达的故事仍在继续,未来能否提振业绩,还需拭目以待。

*题图由AI生成

投稿、约稿、建议与合作

☞请联系栗子总监

微信:Lettheskyfall_

邮箱:lizi@jdcaijing.com

☞文章内容授权转载

请联系七星总监 微信:q28298394

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。