张丽云 中国民生银行研究院金融市场研究中心主任

重要信息点评

1、 中国6月CPI同比0.2%,预期0.4%,前值0.3%;环比-0.2%,预期-0.1%,前值-0.1%。

2、 海关总署数据显示,上半年我国货物贸易进出口总值21.17万亿元,历史同期首次超过21万亿元,同比增长6.1%。其中,出口12.13万亿元,增长6.9%;进口9.04万亿元,增长5.2%;贸易顺差3.09万亿元,扩大12%。6月当月,出口同比增长10.7%,前值增11.20%;进口下降0.6%,前值增5.20%;贸易顺差7037.3亿元,前值5864亿元。

3、 央行公布的金融数据显示,今年上半年,人民币贷款增加13.27万亿元,6月末人民币贷款余额同比增长8.8%;社会融资规模增量18.1万亿元,比上年同期少3.45万亿元,6月末的社融存量同比增长8.1%。此外,6月末,M2同比增长6.2%,M1同比下降5%。

4、 美国6月CPI同比升3%,回落至去年6月以来最低水平,预估升3.1%,前值升3.3%;环比降0.1%,预估升0.1%,前值持平。6月核心CPI同比升3.3%,低于预期升3.4%和前值升3.4%,为2021年4月以来的最低水平;环比升0.1%,预期和前值均为升0.2%,为自2021年8月以来的最小涨幅。分析认为,美国6月通胀全面降温,这将进一步提振美联储官员相信可以很快降息的信心。

5、 美联储主席鲍威尔在参议院发表半年度货币政策证词时表示,近期通胀数据显示通胀朝着2%目标有一定的进展。在美联储对通胀持续朝向2%的信心增强之前,降息政策并不合适;过早、过多放松政策可能会损害通胀进展。鲍威尔的讲话公布后,美元指数短线上涨,美股三大指数一度下挫,半导体板块继续大涨。

6、 央行公告称,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从7月8日起,将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。

7、 证监会依法批准中证金融公司暂停转融券业务的申请,自2024年7月11日起实施。存量转融券合约可以展期,但不得晚于9月30日了结。同时,批准证券交易所将融券保证金比例由不得低于80%上调至100%,私募证券投资基金参与融券的保证金比例由不得低于100%上调至120%,自2024年7月22日起实施。

8、 据央视新闻报道,当地时间13日下午,美国前总统特朗普在宾夕法尼亚州举行竞选集会发表演讲时,现场响起枪声。视频显示,特朗普在离开时耳部和脸部有血。巴特勒县地方检察官戈尔丁格(Richard Goldinger)称,实施枪击的一名嫌疑人已经死亡,另有一名参加集会者死亡,还有第二名现场受伤的参会者目前“情况危急”。特朗普竞选团队事后发布的声明显示,他仍将继续出席当地时间15日开始的,在威斯康星州密尔沃基举行的共和党大会。

市场影响因素

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

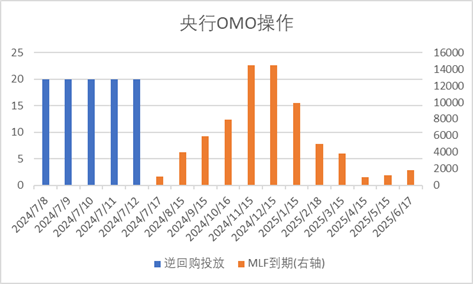

上周央行OMO投放100亿,同时到期100亿,共计净回笼0亿。MLF7月到期量为1030亿。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

生产数据方面,上周高炉开工率下行,同时水泥沥青开工有所回升。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

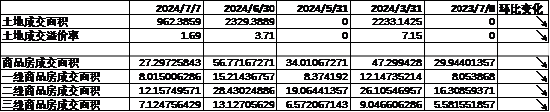

地产数据方面,土拍溢价率有所下行,商品房成交面积7月大幅回落,地产数据表现不佳。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

汽车销量方面,24年6月汽车批发及零售销量同比增速分别为-4.49%及-7.45%,汽车销量数据有所回落。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

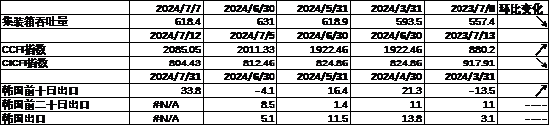

进出口数据方面,上周出口运价继续上行,同时韩国出口数据大幅回升。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

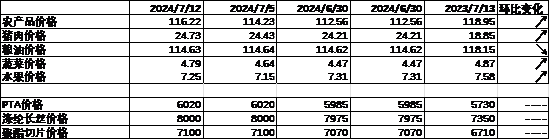

价格数据方面,农产品价格上周季节性回落有所见底。其中,蔬菜水果价格回升,同时猪肉价格升至24.73元,粮油价格有所回落。服装方面纤维价格走平。此前猪肉价格持续上行,关注新一轮猪周期价格弹性。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

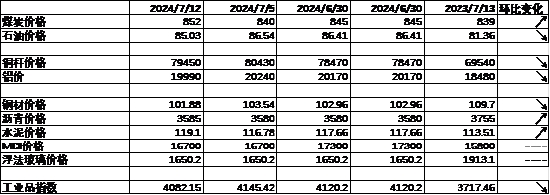

PPI影响因素方面,工业品指数上周有所下行,其中煤价、沥青价格及水泥价格有所上升,其余则有所回落。

数据来源:Wind,中加基金;截至2024年7月14日;期货涨跌幅以结算价作为计算标准。

数据来源:Wind,中加基金;截至2024年7月14日;期货涨跌幅以结算价作为计算标准。

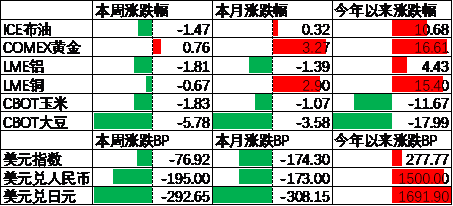

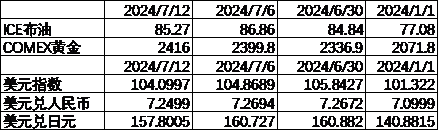

期货价格方面,上周各类期货价格有所下行,其中大豆跌幅最大,黄金涨幅最大。ICE布油收于85.27美元,跌1.47%,COMEX黄金收于2416美元,涨0.76%。

上周美元指数下行76.92BP,CPI大幅低于预期使得美元指数下行。在此背景下人民币上周升值195个基点,日元升值292.65个基点。

市场回顾

一、基金市场

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

基金申报与发行方面,上周共计申报基金18支,其中普通混合型基金5支,债券类基金(6支)少于股票类基金(8支),FOF基金申报0支。发行一边,上周基金共计发行25.47亿,其中股票型基金发行规模基本持平。

二、股票市场

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

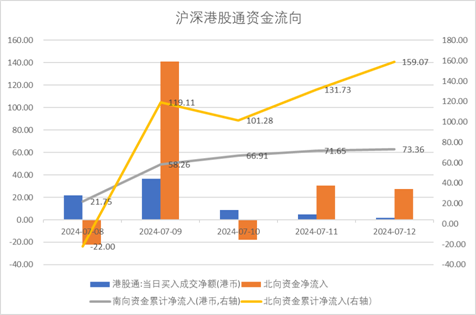

资金流动方面,上周北向资金净流入159.07亿,较此前有所增加;同时南向资金净流入73.36亿,较此前有所减少。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

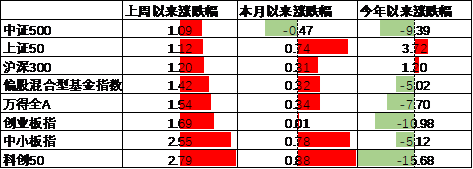

A股表现来看,上周主要板块大体上行,其中中证500涨1.09,涨幅最小;科创50涨2.79%,涨幅最大。海外降息预期升温叠加出口数据较好带动人民币升值,在此背景下A股出现了一定程度的上行。偏股基金指数涨1.42%。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

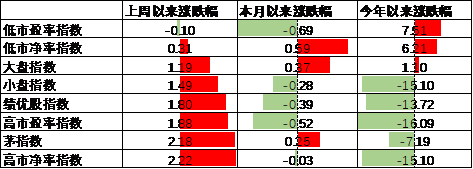

A股各风格指数中,低PE跌0.10%,表现最差;高PB指数涨2.22%,表现最好。市场风格小盘成长占优。

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2024年7月14日。

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2024年7月14日。

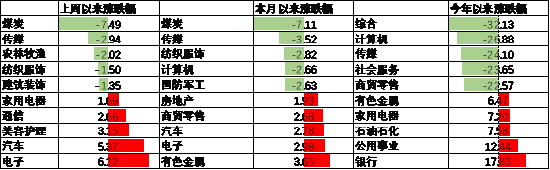

行业方面,上周31个申万一级行业中19个上涨,12个下跌。其中,市场风险有所回升,成长板块占优,其中电子、汽车及通信涨6.12%、5.37%及2.66%,涨幅居前。此外,出口数据表现较好背景下家用电器行业涨1.69%,表现较好。另一方面,CPI低于预期背景下上游及周期板块表现不佳,其中煤炭、农林牧渔及建筑装饰跌7.49%、2.02%及1.35%,跌幅居前。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

港股方面,恒生指数涨2.77%,恒生科技指数涨5.15%。美元下行背景下港股上周有所回升。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

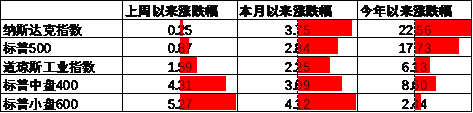

美股方面,上周有所上行,其中纳斯达克指数涨0.25%,表现最差;标普小盘600指数涨5.27%,表现最好。美国通胀数据走弱带动降息预期上行,在此背景下美股出现了一定程度的回升。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示24年美国经济将面临衰退风险,财报显示美股盈利可能出现了一定的压力,市场可能已经开始对此进行定价。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

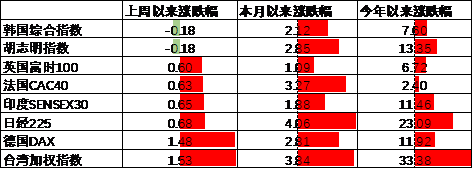

其他海外市场方面,台湾市场涨1.53%,表现最好;韩国市场跌0.18%,表现最差。新兴市场较发达市场表现占优。

三、债券市场

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

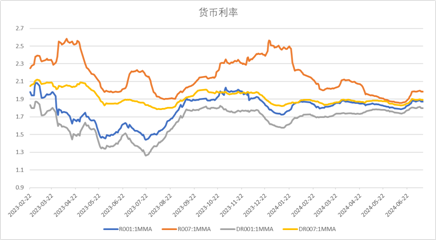

上周货币市场利率有所震荡,DR007一月均值维持1.89。资金面较上上周变化不大。

数据来源:Wind,中加基金,时间截至2024年7月14日。

数据来源:Wind,中加基金,时间截至2024年7月14日。

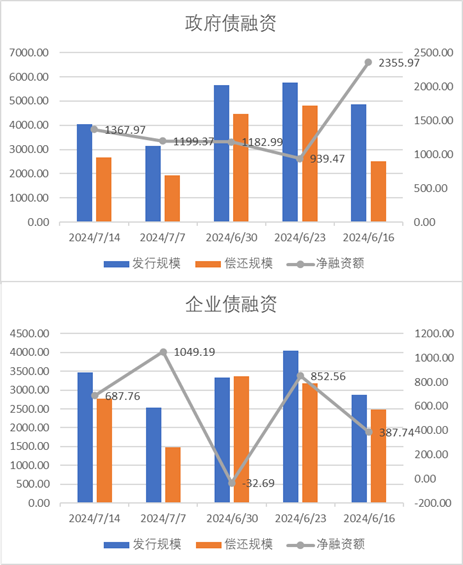

债券融资方面,上周政府债净融资额1367.94亿,维持大额净发行;企业债净融资额687.76亿,较此前有所减少。近期债券维持净发行,关注供给冲击对债券市场的后续影响。

数据来源:Wind,中加基金,时间截至2024年7月14日;分位数为过去5年分位数。

数据来源:Wind,中加基金,时间截至2024年7月14日;分位数为过去5年分位数。

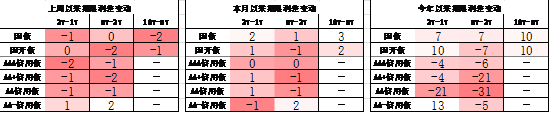

债券市场方面,上周主要债券中,信用债大体下行,其中1YAA-下行7BP,下行幅度最大。利率债小幅震荡,大部分券种波动在2BP以内。一方面,利率债收益率偏低背景下央行收紧利率走廊使得利率债下行空间变小,同时进口、贷款等数据表现不佳则使得信用债下行幅度更大。往后看,央行近期接连向市场表明收益率底线,而基本面上随着海外经济逐步走弱,我国经济仍存在较大压力,因此预计货币不会大幅紧缩,资产配置压力较大背景下利率分位数偏低但债市风险不大。

数据来源:Wind,中加基金;截至2024年7月14日;分位数为过去5年分位数。

数据来源:Wind,中加基金;截至2024年7月14日;分位数为过去5年分位数。

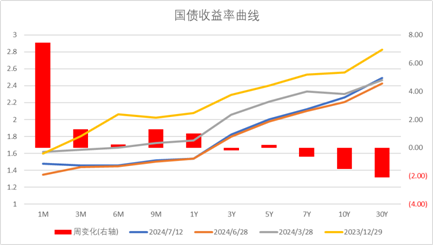

期限利差方面,上周利差大体收窄,30年国债利率降至2.49,略低于MLF利率的2.5,收益率曲线仍然极为平坦。

数据来源:Wind,中加基金,截至2024年7月14日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

数据来源:Wind,中加基金,截至2024年7月14日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

信用利差方面,利率债震荡信用债下行幅度使得利差收窄。目前所有券种的信用利差分位数均进入极低区间。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

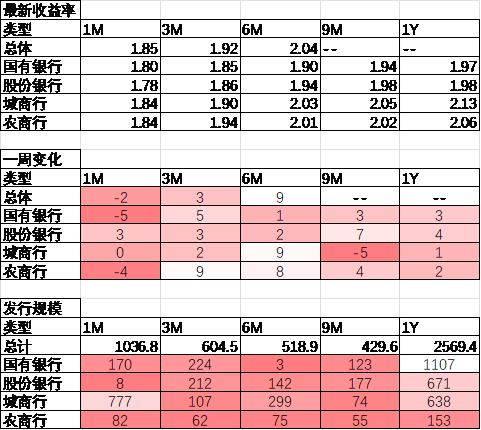

同业存单方面,上周发行利率大体上行,其中发行规模最多的1Y国有银行上行3BP,为1.97%,1M城商行下行0BP,为1.84%。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

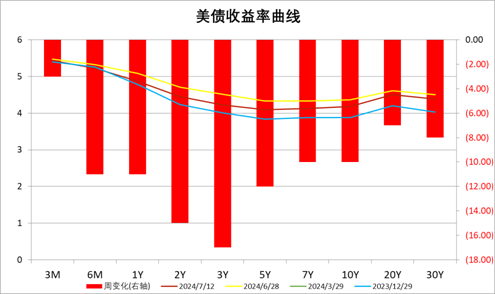

美债方面,上周利率有所下行。其中3M下行3BP,下行幅度最小,同时3Y下行17BP,下行幅度最大。美国通胀数据低于预期并推动降息预期升温,在此背景下美债利率有所下行。同时,2Y与10Y美债倒挂幅度有所缓解,目前利差为27BP,自22年7月以来美债利率倒挂已经持续了24个月,历史经验来看24年前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否会更加严重导致美国经济出现深度衰退。

资产配置观点

国内经济维持偏弱,海外通胀大幅下行

本周,国内宏观数据密集公布,其中通胀大幅低于预期及进口、人民币贷款表现不佳显示我国经济仍存在一定的通缩压力,尤其是考虑到猪肉价格6月大幅上涨对CPI食品项带来一定的支撑。同时,M1及M2低于预期虽然受到叫停手工补息的影响,但本质是收入预期较差背景下居民投资和消费意愿不强。另一方面,出口数据仍是经济中为数不多的亮点,不过随着海外经济走弱年底左右可能会面临一定的压力。此外,市场目前普遍预期7月15日三中全会出台的政策将会主要围绕税改展开,关注中央财政向地方转移后能否缓解地方财政压力托底经济。海外方面,6月美国CPI大幅低于预期显示通胀有明显好转,市场对降息的预期再度增加。从最新的数据看,市场预期美联储将于8月或9月开始进行降息操作,同时中性预期24年进行2.5次降息操作。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

股票市场观点

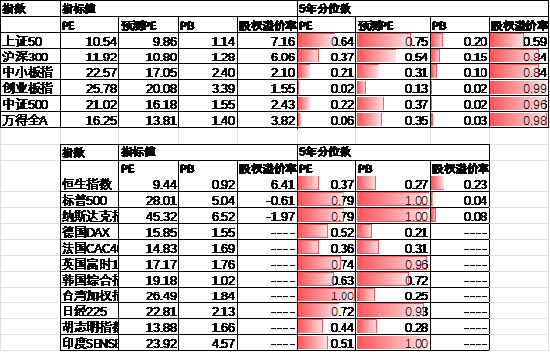

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE13.81倍,处于35%分位水平,股权溢价率3.82%,处于98%分位水平。整体看A股估值处于偏低水平。估值分位数来看股市性价比较高。

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

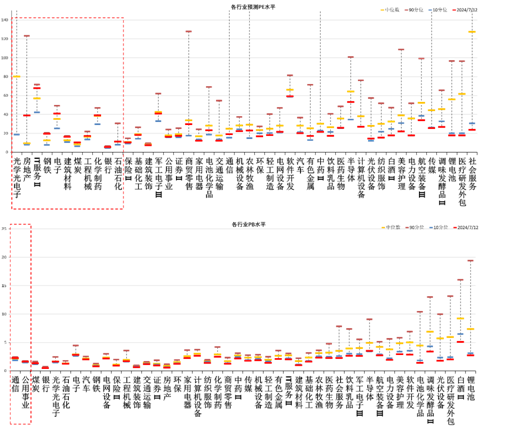

分行业看,预测PE及PB估值水平方面仅少数行业高于过去5年估值中位数,煤炭、石油石化估值相对较高。

数据来源:Wind,中加基金;截至2024年7月14日;分位数为过去5年。

数据来源:Wind,中加基金;截至2024年7月14日;分位数为过去5年。

短期看,市场预期7月三中全会召开前政策会进一步出台,同时海外流动性压力缓解对风险偏好形成一定提振。往后看,配置方向上关注:

1、国家大基金成立叠加美债利率下行利好的电子、军工、计算机等科技成长行业。

2、地缘政治及国际关系反复背景下关注煤炭、有色及石油石化等上游相关行业。

债券市场观点

数据来源:Wind,中加基金;截至2024年7月14日。

数据来源:Wind,中加基金;截至2024年7月14日。

中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,支持债市行情。往后看,债市尤其是利率债主要压力来自于潜在的大量债券供给以及央行喊话,同时7月三中全会上政策大幅转向的概率并不大,因此经济基本面仍面临较大压力。虽然利率债可能难以向下但配置压力较大背景下预计信用利差将被进一步压缩。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云 股票杠杆平台排行

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。